中井佑陽.com

中井佑陽.com

2025年2月にお金キャンプを実施し、 NISAを始めました。あ、拍手ありがとうございます。

「お金キャンプ2025春」レポート

「お金キャンプ2025春」レポート

このページではまずNISAとは何か、どのように始めるのか、そして僕はどうすることにしたのか、ざっくりお話しします。

「街の方で、NISAがどうとか騒がしいけど、何のことやらね」という村の人々のために「じゃあ、ちょっくら、街に行って聞いてくらぁ!」と言って聞いてきた人が僕だと思って聞いてください。

そのあと、僕が買ったNISAの銘柄を紹介して、さらにそれがどうなったかを定期的に追跡していきます。

NISAとは?

株式投資とか、為替、金融商品の取引というものは昔からありました。

僕が子供の頃、テレビで円と株の動きみたいなのを毎日やっていて、子供ながらに「この人達(為替市場とかで働いている人)は、毎日変わるゴールのない数字を毎日何時間も見てて、時間もったいなくないのかな?」と思っていました。

その感覚は今もあります。僕はどうもゴールのないことをやりたくない質のようです。つまり人には向き不向きがあって、僕には向かない仕事をやってくれている人達がいるということですね。余談でした。

そのような投資で稼いで、財を成す人もいっぱいいますということはご存じと思います。

でも、普通、投資で得た利益には税金がかかることになっています。それも、投資で取り扱う額は大きいから、税金も大きいわけです。

財産を失うリスクもあるのに、成功しても税金を取られてしまう。これが庶民にはハードルが高くて、投資なんて元々お金がある裕福な人くらいしか手が出せないものというイメージでした。その結果、投資ができる人とできない人の間で貧富の差が開いていくみたいなことになっていたわけです。

そこでNISAが登場しました。NISAは政府が用意してくれた非課税で投資できる枠のことです。

NISAという枠組みの中で行った投資ならば、利益を得ても税金は取りませんよということです。「株で儲けても税金取られねえから、その分好きにカネ使えるぜ!」ということです。

また、買い付けや売却などの取引にかかる手数料も、NISAを取り扱う証券会社が頑張って無料にしてくれていたりするので、こちらは何の負担もなく、取引を行うことができます。

つまり「税金」や「手数料」のハードルが無くなって、投資がとてもやりやすくなった。細々とブログ記事を書いたり、アルバイトをしたり、業務スーパーに午後2時過ぎに行って30%引きになった海苔弁当を会計直前にさりげなくカゴに入れているような人でも始めやすい投資活動がNISAです。

インデックス投資

さて、NISAをやるならこれだと、専門家がどいつもこいつも口を揃えて言うのがインデックス投資です。

インデックス投資は、投資信託の一種です。僕らのようなド素人が投資に手を出しても督促状が増えるだけだから、投資のプロにお金を預けて代わりに投資してもらおうぜというのが投資信託です。プロに任せられるので安心ですね。

インデックス投資は投資信託の中でも、インデックスファンドというたくさんの企業の株などをちょっとずつ入れてセット販売しているような商品を購入する手口です。

ブルボンのエリーゼとかルマンドとか、チョコアンドコーヒーのビスケットとか、いろいろ入ってるやつみたいなものです。いろんな種類が入っているから、どれが好みかわからない人に贈る時も安心ですね。

同様に、いろいろ入っているので、もしダメなのが混ざっていても「これはダメだったけど、こっちは良かった」といった具合に相殺されて、「全体で見たらよかったね」となりそうな雰囲気を醸しているのが、インデックスファンドです。

アメリカを中心とした世界経済は全体的に見て、ずっと成長を続けているので、インデックスを買えば「全体で見たら良かったね」となる可能性が高いという寸法です。

実際、インデックスファンドの成績は、プロの投資家が個別に株を見極めて投資した成績を上回ると言われています。

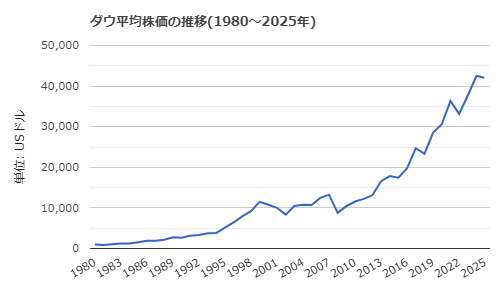

例えばアメリカのダウ平均を見ると、このようにわかりやすく上昇しています。

「一時的に上下するけど、長い目で見れば上がっていくもの。少なくともこれまではずっとそうでした。だから、いろいろな株に平均的に投資をすれば、平均株価が上がるにつれて、お金は増えます」という理屈です。

まとめると、我々のような一般の村人がお金を増やす方法として、今日もっとも可能性(確実性)が高いと考えられているのが、NISAによるインデックス投資であるということです。それを毎月一定額購入し続けることで資産を増やしていくのが、もっともいいやり方ですよと、街では言われていました。

ですが、今後も世界的に株価が上がり続ける保証はないです。むしろ今までが上がりすぎで異常だったから、ここからは危険で、やめておいた方がいいという意見もありました(森永卓郎さんが言ってました)。

僕はその可能性もかなりあると思っています。「NISAが流行ってるから」などという甘い気持ちでやるのはやめた方がいいと思います。

それでも僕がNISAをやることにした理由を次に話します。

NISAをやることにした理由

NISAや投資について勉強して、僕が出した結論は「お金を増やしたいなら、そんなもんに頼るより、自分に投資するのが一番可能性高い」でした。自分への投資を最優先して、NISAは「一応押さえておく」くらいの気持ちでやることにしました。

定期預金の代わりとして

これまであまり、貯金をする習慣がなかったので、定期預金を始めるつもりでNISAをいいように使ってやろうと考えました。

銀行の代わりに毎月積み立ておいて、将来に備えておくみたいな……。

手数料も税金も0円となれば、銀行を利用するのと同じように利用できますし、一般的に言われているように、銀行に預けておくより増える可能性は高いです。

「貯金しなさい」と言われてもする気が起きなかったけど、投資だと「増えるかも」という期待でちょっとやりたくなっちゃうのが不思議ですね。

リスクがあまりない

僕の場合、自分の生活に影響がでない範囲で投資をするので、仮にそのお金が泡と消えても、生活は特に変わりません。

インデックスだと値下がりもしにくいので、購入した商品の価値がゼロになるということも考えにくいです。

だから、たとえ失敗したとしても、号泣しながら暴れ回るくらいで済みます。

インフレに備える

これが一番重要ですが、日本も、これからどんどん物価が上がることが予想されます。

すでにかなり上がってきてます。それに伴って賃金も上がって、インフレが進むと言われています。

10年後は、100円で買えたものは200円になるけど、バイトの時給も倍になっているかもしれないです。あらゆるものの値段が、今の倍になっている日本。その未来が来るかもしれない。実際来そうな雰囲気がある。

そうなったとき、銀行にお金を預けていても、1万円は1万円のままですが、株の値段は倍になっているはずです。あらゆるものの値段が倍になっているのですから、株も然りです。1万円で買った株が2万円で売れるというわけですね。

それを考えると、むしろ投資をやらない方がリスクになると思うわけです。

僕がNISAをやろうと思った決定的な理由はそれです。

まとめるなら

つまり僕の主な目的は2つ。

- 積み立て投資で将来のため(いざという時のため)の貯蓄をすること

- お金を売却可能な別のものに変えることでインフレに備えること

ま、偉そうに聞こえるかもしれませんが、大した額を投資するわけでもないです。どう転んでも大した影響はないです。

NISAを始めよう

自分もNISAを始めてみようかな思った方もいるかもしれませんので、流れを簡単に紹介します。

証券会社に口座を開く

まず、NISAのための証券会社に口座を開く必要があります。普通の銀行などでもNISAを取り扱っていたりしますが、取り扱い商品の豊富さや手数料などの観点から専門の証券会社の方がいいそうです。楽天証券やSBI証券が特に人気だそうです。

僕は松井証券というところを選びました。

理由は2025年5月からJCBのクレジットカードが使えるようになるということでした。僕はJCBしか持っていないし、今後も増やしたくないので、JCBのカードで支払いができるのは大きな魅力でした。

手数料はどこも無料だし、買える商品にもそんなに差がないとすると、クレジットカードのポイントがたまる方がたまらないよりいいだろうと……。NISAを長期運用するとなると、長い付き合いになるので、その差は大きいと思いました。

クレジットカードが使えるとか、ポイントがもらえるとか、証券口座によって、展開しているサービスが違うので、自分に合ったところを選ぶと良いでしょう。

口座開設のやり方については、各証券会社が、丁寧すぎるくらい丁寧に、ホームページや動画で教えてくれるので、迷うこともないでしょう。

金融商品を選んで購入する

各証券会社では、いろいろな金融商品を取り扱っています。

気をつける必要があるのは、NISA以外も当然取り扱っていることです。

同じ金融商品が、NISA枠でも一般枠でも売られています。

NISAをやりたいなら、NISAの枠で購入するように、しっかり確認してください。まあ、やり方のレクチャー動画などを見てやれば間違えることはないでしょう。

始める前に、やめる時のことを決めておこう

NISAを始めようとなったとき、なんとなく始めて、なんとなく続けるという人も多いといいます。

僕はそれが一番怖いと思うのです。

積み立て投資で毎月一定の金額、投資を続けて、10年20年過ぎて、目論見通り、かなり増えたぞとなったとして、それをどうするのかということです。

毎月節約して、欲しい物を我慢して投資に回したのに、その増やした資産を使うこともなく一生を終えるというのが最悪のパターンだと思うんです。何のためにやってたの? ってなりますよね。

ということで、僕はNISAは2050年までと決めました。2050年になったら、様子を見ながら売却して、現金に換えます。

こういうのを出口戦略というらしいですが、お金は使わなければ意味がないので、そこで潔く終わらせようと思ってます。

僕が買った銘柄と投資金額について

最後に、僕が買った銘柄と、毎月いくらくらい投資していくのかみたいな話をしようとおもいます。3ヶ月ごとくらいに今どうなっているか追記していこうと思っています。それをとりあえず3年くらい続けてみようと思います。

つまり、僕のNISAについて「何を買って、今どうなっているか」を定期的に報告するコーナーです。

ここから先は有料記事にしようと思います。

重要な情報だからというわけではありませんが、大っぴらにしたいものでもないですから……。

4月7月10月1月に定期報告をして、2028年の1月を最終回とさせていただきます。

値が下がった時は「そのお金で何が買えたか」みたいなことを考えてクヨクヨする姿をお見せできればと考えています。

この先の内容

- 購入したNISAの銘柄について

- 3ヶ月おきの報告(2025年4月~2028年1月まで)

一度ご購入いただけば、その後、更新された内容も読めます。「同じ銘柄を買っていれば……」「あぶねー、買わなくて良かった~」などお楽しみ下さい。

※3ヶ月ごとの報告の予定ではありますが、予期せぬトラブルなど、やむを得ない事情で中止となる場合がないとは言い切れません。万が一そうなった場合、事情の説明などはするつもりですが、システムの都合上返金ができません。あらかじめご了承ください。